[아이뉴스24 김다운 기자] 소득이 정점에 달하고 지출은 줄어들기 시작하는 50대에는 노후 대비를 위해 부동산은 줄이고 부채는 축소하는 것이 바람직하다는 분석이 나왔다.

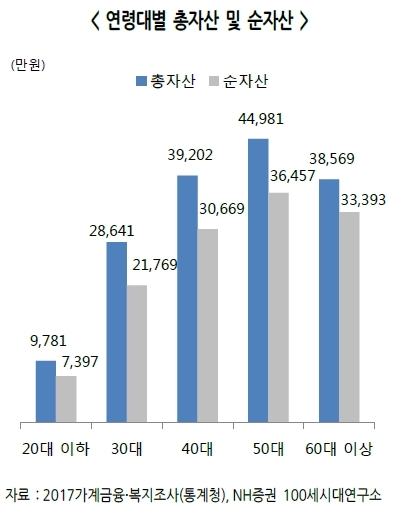

NH투자증권 100세시대연구소가 발간한 '100세시대 행복 리포트 50호'에 따르면 50대 가구의 평균 총 자산은 4억4천981만원으로 전 연령대 중 가장 많은 자산을 조유중인 것으로 나타났다.

김진웅 100세시대연구소 연구위원은 "생애자산관리를 위해서는 50대에 은퇴하기 전까지는 자산을 최대한 늘리기 위해 노력해야 하고 이후로 자산감소를 최소화하는 데 주력해야 한다"고 진단했다.

부동산 중심으로 자산 증가가 이뤄짐에 따라 부동산 등 실물자산이 74%를 차지했다.

부채규모의 정점은 40대(8천533만원) 도달한다. 50대의 부채는 8천524만원으로 감소하는 것으로 집계됐다.

김 연구위원은 "50대의 부채 규모가 소폭 감소했지만 충분히 줄어들지 않은 것은 늘어난 부동산의 상당 부분이 부채로 충당되고 있기 때문"이라며 "40대 이후 효율적인 자산 증대를 위해서는 무리한 부채를 활용한 부동산 규모 증대는 지양해야 할 것"이라고 조언했다.

또한 은퇴 후 소득감소를 고려하면 40대부터는 가구 자산의 증가가 부동산보다는 금융자산 중심으로 이뤄지는 것이 바람직하다는 분석이다.

한편 50대 가구소득 구간별 현황을 살펴보면 소득이 특정구간에 쏠리는 현상이 크지 않고 비교적 골고루 분포하고 있었다.

3천만~5천만원 미만이 22.9%로 가장 많았다. 1천만~3천만워이 20.0%, 5천만~7천만원이 18.7%, 7천만~1억원이 16.9%, 1억원 이상이 16.8%였다. 1천만원 미만은 4.7%를 기록했다.

김 연구위원은 "대부분의 사람들은 소비지출에 다소 여유가 생기는 50대가 돼서야 노후준비에 본격적으로 관심을 갖기 시작한다"고 전했다.

50대 가구의 월 소비지출은 295만8천원으로 40대(316만8천원)에 이어 두번째로 많은 금액을 나타냈다. 40대 대비 자녀교육비가 감소한 것이 주요 원인이다.

그는 "50대에는 다가올 노후생활기에 현금흐름을 만들어내기 위해 부동산보다 금융자산 비중을 늘리는 것이 합리적인 선택"이라며 "부동산은 현재 기준을 유지하거나 축소하고 가능한 연금의 형태로 금융자산을 늘려야 한다"고 강조했다.

또한 은퇴 이후 소득이 없거나 대폭 줄어들게 될 상태를 감안하면 부채는 적으면 조으므로, 부채축소를 최대한 빠르게 진행하는 것을 목표로 하는 것이 좋다고 진단했다.

김 연구위원은 "은퇴 시점까지 많은 기간이 남은 상황이 아니므로 은퇴 이후 자신이 원하는 수준의 삶을 영위하기 위해 필요한 노후생활비 현금흐름을 파악해야 한다"고 조언했다.

김다운기자 kdw@inews24.com

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기