![왼쪽부터 BNK금융, DGB금융, JB금융 본사 전경 [사진=각 사 ]](https://img-lb.inews24.com/image_gisa/202107/1596181087754_1_131907.jpg)

[아이뉴스24 이효정 기자] BNK·DGB·JB금융지주 등 지방 금융지주가 올 상반기 순이익이 50%에 달하는 성장세를 보이며 호실적을 냈다.

각 지방금융지주의 은행 계열사들이 20~30%씩 순이익을 늘리는 기염을 토한데다 증권, 캐피탈 등 비은행 계열사들이 크게 선전하면서 실적을 끌어올렸다.

지방 부동산 경기가 계속 달궈지는 가운데 향후 시장금리가 상승하면서 지방금융지주들의 성장세는 당분간 계속 이어질 것이라는 전망이 나오고 있다.

◆ 지방 금융지주, 은행이 끌고 증권·캐피탈이 밀어주고 호실적에 '방긋'

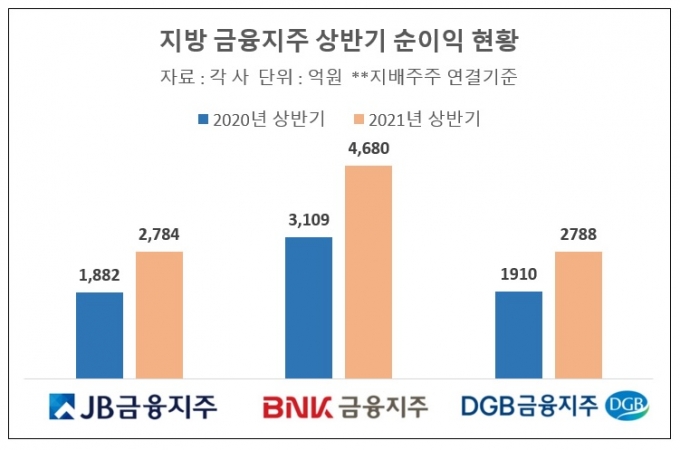

30일 금융권에 따르면 BNK·DGB·JB금융지주 등 지방 금융지주가 올들어 상반기까지 벌어들인 순이익은 지배주주 기준으로 1조252억원으로 지난해 같은 기간 6천901억원보다 3천351억원, 48.6%나 폭증했다.

BNK·DGB·JB금융지주 모두 역대 실적을 갈아치우거나 시장의 기대치를 훌쩍 뛰어넘는 깜짝 실적을 선보이며 선전한 결과다.

무엇보다 가장 눈에 띄는 것은 각 금융지주의 이자이익이 크게 증가하면서 실적을 견인한 점이다. BNK금융지주의 이자이익은 1조2천186억원으로 13.5%나 증가했고, JB금융은 6천172억원으로 같은 기간 11.2%, DGB금융지주는 7천691억원으로 8.8% 각각 증가했다.

핵심 계열사인 부산·경남·대구·전북·광주은행이 선전한 영향이 크다. 올 상반기 BNK금융의 부산은행과 경남은행의 순이익은 2천320억원, 1천369억원으로 각각 30.3%, 30.9%씩 증가했고, DGB금융의 대구은행은 1천927억원으로 38.8%나 폭증했다. JB금융의 전북은행과 광주은행은 775억원, 1천 37억원으로 32.6%, 20.8% 성장했다.

대출 자산 성장 등으로 각 지방은행들은 이자이익이 증가한데다 코로나19로 대손충당금 부담을 컸던 지난해에 비해 올해는 대손충당금 부담을 덜어냈다.

각 지방 금융지주들은 비은행 계열사의 폭풍성장세로 비이자이익도 크게 증가했다. BNK금융의 전체 수수료이익은 2천649억원으로 34.7%나 증가했고, DGB금융과 JB금융도 각각 2282억원, 467억원으로 32.7%, 31.7% 늘었다.

증권, 캐피탈이 크게 약진한 덕택이다.

BNK금융의 BNK투자증권은 투자은행(IB)부문의 확대와 주식시장 강세 등에 힘입어 올 상반기 650억원의 순이익을 기록하며 전년동기대비 188.9% 성장했다. DGB금융이 지난 2018년 인수한 하이투자증권도 투자은행(IB), 프로젝트파이낸싱(PF) 부문에서 비이자수익이 크게 늘면서 순이익은 865억원으로 전년동기보다 79.8% 폭증했다.

증권 계열사가 없는 JB금융은 JB우리캐피탈이 선전하며 비은행 부문을 이끌었다. 상반기 순이익은 1천70억원으로 동기간 95.1%나 증가했다. BNK금융의 BNK캐피탈, DGB금융의 DGB캐피탈도 각각 714억원, 382억원의 순이익을 기록해 59.4%, 112.2%씩 성장했다.

◆ 수익성·건전성 지표도 양호…증권가 "지방 경기 호조 영향으로 성장성 매력"

실적 고공행진에 각 금융지주의 수익성 지표가 개선됐다.

JB금융의 2분기중 그룹 순이자마진(NIM)은 2.83%로 지난해 2분기보다 0.17%포인트나 상승하며 수익성이 크게 개선됐다. BNK금융와 DGB금융의 2분기 NIM은 각각 1.92%, 1.94%로 지난해 같은 시기보다 각각 0.06%포인트, 0.07%포인트 상승했다.

수익성뿐만 아니라 건전성 지표도 양호했다.

BNK금융의 고정이하여신(NPL)비율은 0.53%로 지난해 2분기 1.05%보다 0.53%포인트 하락하며 절반 수준으로 떨어지면 크게 안정됐다. JB금융과 DGB금융은 각각 0.65%, 0.60%로 동기간 0.07%포인트, 0.28%포인트 하락해 역시 안정된 모습을 보였다.

향후 전망도 밝다. 증권가에서는 기대치보다 뛰어난 실적이라고 평가하며 올해 전체 순이익 전망치를 높여잡고 목표주가를 높여잡기도 했다.

향후 시장금리 상승 여력이 있고 지방 부동산 경기가 열기를 띄는 등 지역 경제 분위기가 달라지고 있기 때문이다.

서영수 키움증권 애널리스트는 "정부의 부동산 정책 결과 지방 경기가 크게 호전 된 점, 그리고 정부 규제 강화로 인한 지방은행의 규제 차익 시현이 주된 이유로 보인다"라며 "정부 정책 기조가 대선 전까지는 지속, 지방은행의 초과 이익 달성은 지속될 것"이라고 분석했다.

그러면서 DGB금융에 대해서는 "지방 경기 호조의 절대적 수혜를 받고 있으며 대형은행지주에 대한 정부의 규제 영향으로 지방은행지주의 규제 차익도 일정 부분 유지되고 있는 것으로 평가되기 때문에 이에 따른 실적 개선 추세가 지속될 것으로 예상된다"고 진단했다.

JB금융과 DGB금융도 비슷한 상황이다. 김진상 현대차증권 애널리스트는 JB금융의 기대를 넘는 NIM 향상과 대손관리 역량을 반영해 2021~2023년 추정 이익을 평균 9% 상향했다.

그는 또 BNK금융에 대해 "하반기 이후에도 시장 금리 상승, 경기 회복, 견조한 자산 증가 효과로 NIM, 대손비용, 이자이익 호조가 이어질 전망"이라며 "전방위적인 실적 개선세를 반영해 2021~2023년 추정이익을 평균 11% 상향한다"고 밝혔다.

한편 호실적에 힘입어 일부 금융지주는 주주환원정책도 살펴보겠다는 계획이다.

정성재 BNK금융지주 그룹전략재무부문장은 "수익성뿐만 아니라 건전성과 자본비율 등 제 경영지표도 개선되고 있어 향후에도 양호한 실적 흐름이 지속될 것으로 예상된다"며 "높아진 자본여력을 바탕으로 지역금융기관으로서 역할을 강화하고, 실적 개선의 성과가 주주에게 돌아갈 수 있도록 배당성향 상향 등 주주환원정책도 적극적으로 검토할 계획이다"라고 말했다.

/이효정 기자(hyoj@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기